Investimento: Cotação de Hipoteca

Quer a melhor cotação de hipoteca? Entenda como comparar ofertas de instituições financeiras para obter as melhores taxas do mercado.

Insights

- A hipoteca é uma garantia real em operações de crédito, permitindo ao devedor manter a posse do imóvel enquanto oferece segurança ao credor.

- Existem três tipos principais de hipoteca: convencional, legal e judicial, cada uma com características e regulamentações específicas.

- Para obter a melhor cotação de hipoteca, é fundamental comparar taxas de juros, prazos e valores oferecidos por diferentes instituições financeiras.

O que é uma Hipoteca?

A hipoteca é uma forma de garantia real usada em operações de crédito, onde o devedor mantém a posse e a utilização do bem, mas o imóvel é usado como garantia para o empréstimo. Isso significa que, se o devedor não pagar as parcelas do empréstimo, o credor tem o direito de executar a hipoteca e vender o imóvel para recuperar o valor devido. É importante notar que a hipoteca é frequentemente confundida com a alienação fiduciária, mas existem diferenças significativas entre elas.

Segundo o Código Civil, especialmente o art. 1.473, além de imóveis, outros bens como aeronaves, navios, recursos naturais e acessórios também podem ser objeto de hipoteca, desde que estejam devidamente especificados. O objeto da hipoteca pode abranger ainda direitos reais, como o domínio direto e o domínio útil, conforme previsto na legislação, ampliando as possibilidades de garantia.

Ao contrário da alienação fiduciária, onde a propriedade do imóvel é transferida temporariamente para o credor, na hipoteca o devedor mantém a propriedade legal do imóvel. Isso pode oferecer mais segurança ao devedor, mas também torna o processo de recuperação do imóvel em caso de inadimplência mais complexo e burocrático para o credor.

A hipoteca é amplamente utilizada em direito imobiliário e pode ser uma ferramenta eficaz para pessoas que buscam financiamento para aquisição ou investimentos em imóveis ou casa.

A principal função da hipoteca em operações de crédito é atuar como uma garantia real, proporcionando uma segurança adicional tanto para o credor quanto para o devedor. No entanto, é crucial entender todos os aspectos legais e financeiros antes de optar por essa modalidade de crédito. Conhecer bem o funcionamento e as implicações da hipoteca pode fazer toda a diferença na sua decisão.

Como funciona a Hipoteca no Brasil?

No Brasil, a hipoteca é regulamentada pelo Código Civil e outras leis específicas que garantem os direitos e deveres de ambas as partes envolvidas. Quando um imóvel é hipotecado, ele permanece no nome do devedor, que mantém o direito de uso e posse do bem enquanto cumprir com as obrigações do empréstimo. Contudo, a hipoteca impacta a propriedade, o que pode gerar insegurança aos credores, especialmente se o imóvel for vendido durante a vigência do contrato.

Caso o imóvel hipotecado seja vendido, o crédito hipotecário será encerrado. Assim, o devedor precisará pagar o empréstimo de uma só vez. Caso contrário, poderá enfrentar processos judiciais por inadimplência. Para garantir a regularidade da hipoteca, é necessário apresentar documentos atualizados, como a matrícula do imóvel e comprovantes de renda. É fundamental conferir se todos os dados cadastrais do imóvel, como matrícula, nome do proprietário e área, estão corretos e atualizados, pois dados precisos facilitam operações de crédito, registro e avaliação, além de garantir segurança jurídica.

A avaliação do imóvel é outro passo crucial no processo de hipoteca. Este procedimento determina o valor que pode ser emprestado e é essencial para formalizar a garantia. A avaliação ajuda a instituição financeira a calcular o valor de mercado do imóvel, garantindo que o empréstimo esteja adequadamente respaldado pelo bem.

Por fim, é importante mencionar que a contratação de uma hipoteca no Brasil envolve uma série de etapas legais e documentais. Além da matrícula do imóvel, deve-se apresentar comprovantes de renda e outros documentos pessoais para a análise de crédito. Este processo pode parecer burocrático, mas é fundamental para assegurar a transparência e segurança da operação. A formalização da hipoteca pode ser feita via escritura pública ou instrumento particular, dependendo do valor do imóvel e das exigências legais.

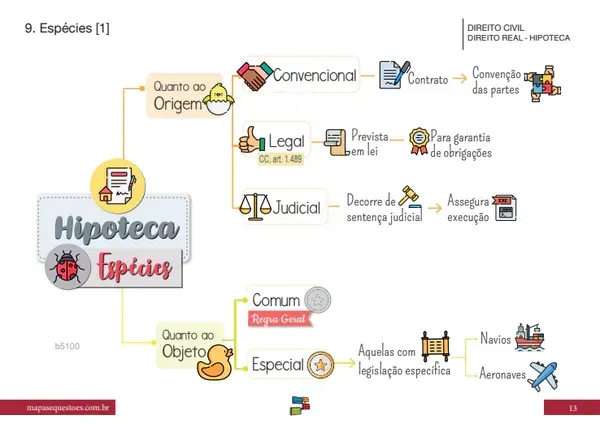

Tipos de Hipoteca

Existem três tipos principais de hipoteca disponíveis no mercado: Convencional, Legal e Judicial.

A Hipoteca Convencional, prevista no art. 1.473 do Código Civil, é a mais comum e é estabelecida através de um contrato firmado entre as partes interessadas, detalhando os direitos e obrigações de cada parte, como devedor e credor. Este tipo de hipoteca exige registro para ser válido perante terceiros e é criado por um acordo mútuo.

A Hipoteca Legal, conforme o art. 1.484 do Código Civil, é imposta por lei para assegurar certas obrigações. Este tipo de hipoteca não requer consentimento das partes envolvidas, pois é vinculada a situações específicas previstas em lei. Por exemplo, pode ser usada para proteger os interesses de credores em casos de dívidas tributárias ou pensão alimentícia.

A Hipoteca Judicial, regulada pelo art. 1.475 do Código Civil, surge de uma decisão ou sentença do poder judiciário e tem como função garantir a execução de uma obrigação. Assim como a hipoteca convencional, a judicial também requer registro para ter eficácia. Este tipo é usado frequentemente em processos de execução de dívidas, onde o bem é hipotecado para assegurar o pagamento ao credor, em uma ação judicial.

Como obter uma Cotação de Hipoteca

Para obter a melhor cotação de hipoteca, é essencial comparar as ofertas de diferentes instituições financeiras. Cada instituição pode oferecer condições variadas, como:

- taxas de juros

- prazos de pagamento

- valores máximos de empréstimo

Além disso, é importante analisar a média das taxas de hipoteca praticadas no mercado para tomar uma decisão informada. Por isso, fazer uma pesquisa minuciosa pode resultar em economias significativas a longo prazo.

O crédito obtido via hipoteca pode ser utilizado para investir em um negócio próprio, além de outras finalidades, como reformas ou quitação de dívidas.

O processo de obtenção de uma cotação de hipoteca envolve várias etapas, incluindo a apresentação de documentação necessária e a avaliação do imóvel. Estes passos são fundamentais para que a instituição financeira possa calcular o valor de mercado do imóvel e oferecer as melhores condições de crédito. Se o devedor não pagar, pode ocorrer a venda do imóvel hipotecado para quitar a dívida.

Documentação Necessária

A documentação necessária para solicitar uma hipoteca pode variar, mas geralmente inclui documentos pessoais e do imóvel. Entre os documentos essenciais estão a matrícula do imóvel atualizada e os comprovantes de renda. Estes documentos são necessários para a aprovação do financiamento e para garantir a regularidade da operação.

Além disso, deve-se apresentar a escritura pública com selo eletrônico ou um instrumento particular reconhecido. Esta documentação é fundamental para que a instituição financeira possa verificar a legalidade e a titularidade do imóvel, garantindo que o bem esteja apto para ser utilizado como garantia.

É importante lembrar que a falta de qualquer documento pode atrasar o processo de contratação da hipoteca. Portanto, certifique-se de ter todos os documentos em ordem antes de iniciar o processo. Isso agiliza a análise e aumenta as chances de aprovação do crédito.

Avaliação do Imóvel

A avaliação do imóvel é um passo essencial no processo de obtenção de uma hipoteca. Este procedimento determina o valor de mercado do imóvel, que é utilizado como base para calcular o valor do empréstimo. A avaliação garante a segurança tanto para o credor quanto para o devedor, pois estabelece uma garantia real para o crédito hipotecário. Em processos de execução, a avaliação do imóvel é fundamental para determinar o valor em casos de adjudicação ou leilão.

Existem diferentes métodos de avaliação de imóveis, incluindo o comparativo de mercado, o custo e a renda. Cada método possui suas particularidades e é aplicado conforme as características do imóvel e do mercado local. O método comparativo de mercado, por exemplo, avalia o imóvel com base em preços de vendas recentes de imóveis semelhantes na mesma região.

O valor estimado da avaliação do imóvel influencia diretamente a quantia que pode ser liberada pela hipoteca. Uma avaliação precisa e justa é crucial para obter condições favoráveis no financiamento, como taxas de juros mais baixas e prazos de pagamento adequados. Caso o imóvel seja levado a leilão, a avaliação atualizada é essencial para garantir que o valor de venda reflita o mercado.

Fatores que influenciam a cotação de hipoteca

O setor imobiliário é um dos principais motores da economia nacional, movimentando grandes volumes financeiros e gerando empregos em diferentes segmentos.

Diversos fatores podem influenciar a cotação de uma hipoteca. Entre eles, as características do imóvel desempenham um papel fundamental. Imóveis com localização privilegiada, infraestrutura de qualidade e alto valor de mercado tendem a ter avaliações mais altas, o que pode resultar em melhores condições de crédito.

Outro fator crucial são as taxas de juros aplicadas pela instituição financeira. Essas taxas são fortemente influenciadas pelas decisões do Banco Central, que define a política monetária e impacta diretamente as condições de financiamento disponíveis no mercado. As taxas de juros influenciam diretamente o custo total do financiamento ao longo do tempo. Instituições financeiras podem oferecer taxas mais baixas para clientes com boa pontuação de crédito, reduzindo o risco da operação.

O prazo de pagamento também é um elemento importante. Prazos mais curtos geralmente estão associados a menores taxas de juros, mas resultam em parcelas mensais mais altas. Por outro lado, prazos mais longos podem aliviar o valor das parcelas mensais, mas aumentam o custo total do financiamento devido aos juros acumulados.

Vantagens e Desvantagens da Hipoteca

Obter uma hipoteca apresenta várias vantagens, como acesso a valores mais altos de empréstimo e taxas de juros menores em comparação com outras modalidades de crédito. Isso torna a hipoteca uma opção atraente para quem deseja investir em imóveis ou obter recursos para outras finalidades.

No entanto, é importante estar ciente das desvantagens:

- Uma das principais é o risco de perder o imóvel em caso de inadimplência.

- Se as parcelas do empréstimo não forem pagas em dia, o credor pode iniciar um processo de execução para recuperar o valor devido.

- Esse processo pode resultar na perda do bem.

Além disso, o processo de recuperação do imóvel pode ser longo e custoso, envolvendo ações judiciais que podem levar anos para serem resolvidas. Isso pode gerar incertezas e complicações tanto para o devedor quanto para o credor. No Brasil, muitos bancos evitam operações de hipoteca devido às barreiras legais que tornam essas transações inviáveis.

Diferença entre Hipoteca e Alienação Fiduciária

A alienação fiduciária tem se tornado mais popular no Brasil devido à sua eficiência e menores custos na execução em comparação com a hipoteca. Na alienação fiduciária, a propriedade do imóvel é temporariamente transferida ao credor, enquanto na hipoteca o devedor mantém a propriedade legal do bem.

A principal diferença entre hipoteca e alienação fiduciária reside no processo de retomada do bem. Na hipoteca, a recuperação do imóvel geralmente requer ações judiciais, tornando o processo mais demorado e burocrático. Já na alienação fiduciária, a retomada do imóvel pode ser feita de forma extrajudicial, agilizando a execução em caso de inadimplência.

Apesar das diferenças, ambas as modalidades têm suas aplicações e vantagens específicas, dependendo das necessidades e circunstâncias do devedor e do credor, incluindo a questão da dívida, e é crucial entender o meio das particularidades de cada uma para fazer a escolha mais adequada.

Principais bancos que oferecem Hipoteca

A maioria das instituições financeiras oferece crédito hipotecário especialmente para a compra de casas, sendo esse um dos principais focos do mercado imobiliário. No Brasil, várias instituições financeiras oferecem hipoteca, cada uma com suas próprias condições e taxas de juros. A Caixa Econômica Federal é conhecida por oferecer a menor taxa de juros para financiamento imobiliário, que é de 7,64% ao ano. Isso torna a Caixa uma opção atraente para quem busca condições mais favoráveis.

O Banco Inter, por exemplo, disponibiliza um financiamento com taxa de juros de 8,65% ao ano, com um processo totalmente digital. Esta facilidade pode ser um diferencial importante para quem prefere resolver tudo online, sem precisar visitar agências físicas. O financiamento pode ser contratado tanto por pessoa física quanto por pessoa jurídica, dependendo da política da instituição.

Outras instituições que oferecem hipotecas incluem:

- Banco do Brasil

- Itaú

- Bradesco

- Santander

Cada uma com suas particularidades e condições. Comparar as opções disponíveis pode ajudar a encontrar a melhor oferta para as suas necessidades específicas.

Resumo

Este guia abordou diversos aspectos importantes sobre hipoteca, desde o que é, como funciona no Brasil, os tipos disponíveis, até como obter uma cotação e os fatores que influenciam essa cotação. Também discutimos as vantagens e desvantagens, bem como a diferença entre hipoteca e alienação fiduciária.

Ao entender todos esses elementos, você estará mais preparado para tomar decisões informadas e encontrar as melhores condições do mercado. Lembre-se sempre de comparar as ofertas e considerar todos os fatores antes de optar por uma hipoteca. Com as informações corretas, você pode transformar a hipoteca em uma ferramenta eficaz para alcançar seus objetivos financeiros.

Otimize investimentos, revise tributos e proteja seu patrimônio.

Acesse valenbrasil.com e descubra como podemos ajudá-lo!

Perguntas Frequentes

O que é uma hipoteca?

A hipoteca é uma garantia real para empréstimos, onde o devedor mantém a posse do imóvel, mas este é utilizado como garantia para o pagamento da dívida.

Qual a diferença entre hipoteca e alienação fiduciária?

A principal diferença entre hipoteca e alienação fiduciária é que, na hipoteca, o devedor mantém a propriedade legal do imóvel, enquanto na alienação fiduciária, essa propriedade é transferida temporariamente ao credor.

Quais documentos são necessários para solicitar uma hipoteca?

Para solicitar uma hipoteca, são necessários documentos pessoais, como RG e CPF, a matrícula do imóvel atualizada e comprovantes de renda. Certifique-se de reunir toda a documentação para facilitar o processo.

Quais são as principais vantagens de obter uma hipoteca?

As principais vantagens de obter uma hipoteca incluem a possibilidade de acessar valores mais altos de empréstimo e taxas de juros menores em comparação com outras modalidades de crédito. Essas condições podem facilitar a aquisição de um imóvel de forma mais financeiramente viável.

Quais instituições financeiras oferecem as melhores taxas de hipoteca?

A Caixa Econômica Federal destaca-se por oferecer uma das melhores taxas de hipoteca com 7,64% ao ano. Considere essa opção ao buscar financiamento imobiliário.

Comments ()