Imóveis na Prática: Leasing

Pague parcelas e decida: comprar, renovar ou devolver. Leia o artigo e entenda os tipos e benefícios do Leasing!

Imagine ter acesso imediato a carros, equipamentos ou até imóveis sem precisar comprá-los de uma só vez. Com o leasing, isso é possível! Esse tipo de contrato permite que empresas e indivíduos utilizem bens pagando parcelas mensais, com a liberdade de decidir, ao final, entre comprar, renovar ou devolver. Neste artigo, descubra como o leasing funciona, os diferentes tipos disponíveis e as vantagens que podem transformar sua gestão financeira.

Insights

- Leasing é uma modalidade financeira que permite o uso de bens sem a compra imediata, oferecendo flexibilidade ao arrendatário.

- Existem diferentes tipos de leasing, como o financeiro, operacional e back, cada um com características específicas para atender diferentes necessidades.

- As vantagens do leasing incluem benefícios fiscais e menores exigências de crédito, mas é importante estar ciente das cláusulas penais e responsabilidades de manutenção.

O que é Leasing?

O leasing, também conhecido como arrendamento mercantil, é uma modalidade financeira que permite o uso de bens sem a necessidade de compra imediata. No Brasil, essa prática é regulamentada pelo Banco Central, que garante a transparência e segurança tanto para os arrendadores quanto para os arrendatários. Isso significa que todas as operações de leasing seguem diretrizes rígidas para proteger ambas as partes envolvidas no contrato.

Diferente da compra direta, onde o comprador se torna imediatamente o proprietário do bem, no leasing, o arrendatário utiliza o bem por um período determinado mediante pagamentos periódicos. Ao final do contrato, o arrendatário tem a opção de comprar o bem, renovar o contrato ou simplesmente devolver o bem ao arrendador. Isso oferece uma flexibilidade financeira significativa, especialmente para aqueles que não possuem capital suficiente para uma compra imediata.

O leasing é uma solução atrativa para empresas que desejam expandir suas operações sem comprometer seu fluxo de caixa. Ao optar pelo leasing, as empresas podem utilizar equipamentos e veículos essenciais para suas atividades sem a necessidade de um grande investimento inicial, facilitando a expansão e modernização contínua de seus ativos.

Como funciona o Leasing?

Leasing, ou arrendamento mercantil, é um contrato de arrendamento onde uma parte, chamada de arrendador, fornece um bem para uso de outra parte, chamada de arrendatário, em troca de pagamentos periódicos. Na maioria dos casos, o arrendador é uma instituição financeira, enquanto o arrendatário pode ser uma empresa ou um indivíduo. O processo de contratação de um leasing é relativamente rápido e descomplicado, exigindo documentação básica e aprovação de crédito.

O contrato de leasing define claramente os termos de uso do bem, incluindo a duração do contrato, o valor das parcelas e as opções disponíveis ao final do contrato. Uma das principais diferenças entre leasing e aluguel tradicional é que, ao final do contrato de leasing, o arrendatário pode optar por comprar o bem, renovar o contrato ou devolvê-lo. No financiamento, por outro lado, o comprador se torna automaticamente o proprietário do bem após quitar todas as parcelas.

Para firmar um contrato de leasing:

- O arrendador adquire o bem e o disponibiliza para a arrendatária.

- Durante a vigência do contrato, o arrendatário faz pagamentos periódicos.

- O bem permanece em nome do arrendador até que o contrato seja encerrado e a opção de compra seja exercida.

Isso significa que, ao contrário de um financiamento, o arrendatário não se torna imediatamente proprietário do bem.

Tipos de Leasing

Existem diferentes tipos de leasing, cada um com suas características e aplicabilidades específicas. Os principais tipos são o leasing financeiro, o leasing operacional e o leasing back.

Vamos explorar cada um deles em detalhes nas subseções a seguir.

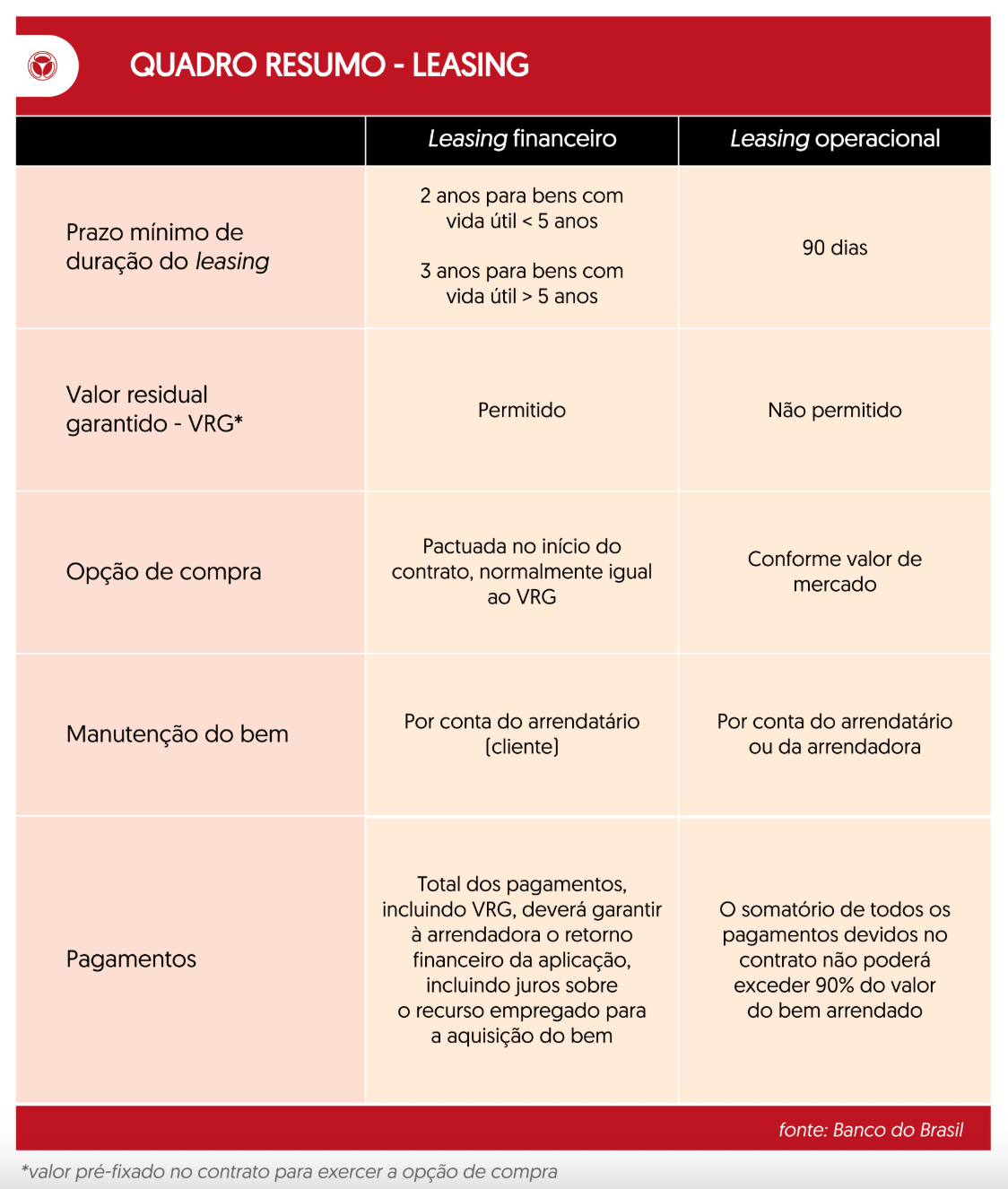

Leasing Financeiro

O leasing financeiro é uma modalidade de arrendamento mercantil que é frequentemente utilizada por empresas que desejam adquirir bens a longo prazo com uma opção de compra ao final do contrato. Este tipo de leasing é caracterizado por um prazo mínimo de 24 meses e permite a compra do bem por um valor residual previamente acordado. Isso significa que, ao final do contrato, o arrendatário pode optar por adquirir o bem pagando um valor adicional, que é conhecido como valor residual.

Durante o período de arrendamento, a manutenção do bem é responsabilidade exclusiva do arrendatário, o que inclui quaisquer reparos necessários para manter o bem em boas condições de uso. Além disso, o bem permanece em nome da instituição financeira até que o contrato seja encerrado e a opção de compra seja exercida. Isso difere do financiamento, onde o bem é transferido para o nome do comprador assim que o financiamento é aprovado e as parcelas começam a ser pagas.

O leasing financeiro oferece vantagens significativas, especialmente para empresas que precisam de equipamentos ou veículos caros. Ele permite que as empresas utilizem esses bens sem um grande investimento inicial e ainda tenham a opção de compra ao final do contrato, facilitando a gestão de ativos e a expansão dos negócios.

Leasing Operacional

O leasing operacional é uma modalidade de arrendamento mercantil utilizada principalmente por empresas para obter equipamentos ou automóveis, geralmente sem a intenção de compra ao final do contrato. Uma das principais características do leasing operacional é que a responsabilidade pela manutenção do bem pode ser do arrendatário ou da arrendadora, dependendo do acordo estabelecido entre as partes, e também está sujeita ao imposto sobre operações financeiras.

Esse tipo de leasing é ideal para empresas que precisam atualizar seus equipamentos com frequência, pois permite a renovação dos ativos ao final de cada contrato, sem a necessidade de compra. Isso proporciona uma grande flexibilidade e pode ser uma solução economicamente viável para negócios que dependem de tecnologia de ponta e equipamentos modernos.

Leasing Back

O leasing back é uma modalidade onde uma empresa vende um ativo e, em seguida, o arrenda de volta. Essa operação permite que a empresa receba capital imediato, mantendo o uso do bem. É uma estratégia eficiente para empresas que necessitam de liquidez sem abrir mão de seus ativos essenciais.

Leasing de Carros

O leasing de carros é uma prática comum tanto para empresas quanto para clientes. Nesse tipo de contrato, uma empresa disponibiliza um automóvel ao arrendatário em troca de parcelas mensais. O arrendador é o proprietário do veículo. Esse arrendador pode ser um banco, uma locadora de veículos ou uma instituição financeira.

Vamos explorar como funciona o leasing de carros e como ele se diferencia do financiamento.

Como funciona o leasing de carros?

O leasing de carros funciona da seguinte maneira:

- O banco ou a instituição financeira compra o veículo.

- O veículo é disponibilizado para o cliente em troca de pagamentos mensais.

- A duração média dos contratos de leasing de carros é de 24 meses, com uma duração mínima também de 24 meses.

- Durante esse período, o arrendatário utiliza o veículo conforme os termos definidos no contrato.

Existem restrições no uso e na quilometragem do carro arrendado, que estão estabelecidas no contrato. Ao final do contrato, o valor de compra do veículo é determinado conforme os valores de mercado, e é possível inserir o valor residual nas parcelas mensais do leasing. Isso oferece flexibilidade ao arrendatário, que pode optar por adquirir o veículo ao final do contrato pagando o valor residual.

Entre as principais vantagens do leasing de carros estão a redução de juros, a possibilidade de isenção de impostos e a não necessidade de apresentar valor de entrada. Além disso, é possível atualizar o carro, trocando por um modelo mais novo conforme as regras do contrato, assumindo a diferença de valor.

Diferença entre leasing de carros e financiamento

A principal diferença entre leasing de carros e financiamento é:

- No leasing, o arrendatário tem a opção de comprar o veículo ao final do contrato.

- No financiamento, o valor financiado deve ser devolvido com juros.

- As exigências de crédito no leasing são geralmente menores do que no financiamento tradicional.

Outra vantagem do leasing é que os pagamentos mensais costumam ser inferiores aos do financiamento tradicional, e os juros na compra do veículo ao fim do contrato de leasing são normalmente mais baixos. Isso torna o leasing uma opção atraente para quem deseja utilizar um veículo sem a necessidade de um grande investimento inicial.

Vantagens e desvantagens do Leasing

Entender as vantagens e desvantagens do leasing é crucial para tomar uma decisão informada. Enquanto o leasing oferece diversas vantagens, como benefícios fiscais e flexibilidade, também apresenta algumas desvantagens, como cláusulas penais e responsabilidades de manutenção. Vamos explorar esses pontos em detalhes.

Vantagens

Uma das principais vantagens do leasing é a possibilidade de obtenção de benefícios fiscais. As despesas com arrendamento podem ser deduzidas no cálculo do imposto de renda, o que pode resultar em uma significativa redução na carga tributária. Além disso, não incide Imposto de Operações Financeiras (IOF) nas operações de leasing, o que representa uma economia adicional.

O leasing também oferece grande flexibilidade, especialmente no leasing operacional, permitindo que as empresas atualizem seus ativos com mais frequência. Isso é ideal para negócios que dependem de tecnologia de ponta e precisam de equipamentos modernos para manter sua competitividade.

Outra vantagem significativa é a celeridade no processamento da documentação, facilitando a adesão ao contrato. Isso, aliado à possibilidade de financiar a totalidade do investimento, torna o leasing uma opção extremamente prática e atrativa para empresas de todos os tamanhos.

Desvantagens

No entanto, os contratos de leasing podem incluir cláusulas penais que penalizam o não cumprimento das obrigações acordadas. Isso significa que, se o arrendatário não cumprir com os termos do contrato, pode estar sujeito a multas e outras penalidades contratuais. Além disso, o arrendatário é responsável pela manutenção e conservação do bem durante todo o período do leasing.

Outro ponto a ser considerado é que, em caso de sinistro, como roubo ou perda total do veículo, o saldo devedor deve ser pago. Isso pode representar um risco financeiro adicional para o arrendatário, que deve estar ciente dessas obrigações ao optar pelo leasing.

Processo de quitação e compra do bem

Ao final do contrato de leasing, o arrendatário tem algumas opções à sua disposição. Ele pode optar por renovar o contrato, comprar o bem ou simplesmente encerrar o contrato e devolver o bem ao arrendador. Essa flexibilidade é uma das maiores vantagens do leasing em comparação com o aluguel tradicional, onde não há a opção de compra.

Se o arrendatário decidir comprar o bem, ele deve pagar o valor residual garantido, que é um custo adicional definido no contrato de leasing. As parcelas pagas durante o período de arrendamento não servem para a aquisição do bem até que a opção de compra seja exercida. Isso significa que o arrendatário só se torna proprietário do bem após o pagamento do valor residual ao final do contrato.

Essa estrutura de leasing oferece uma flexibilidade financeira significativa, permitindo ao arrendatário utilizar o bem sem um grande investimento inicial e decidir pela compra apenas ao final do período de arrendamento. Isso é ideal para empresas que precisam de equipamentos caros, mas preferem não comprometer seu fluxo de caixa imediatamente.

Resumo

O leasing é uma modalidade de arrendamento mercantil que oferece uma alternativa flexível e eficiente para a utilização de bens sem a necessidade de compra imediata. Regulamentado pelo Banco Central, o leasing garante a transparência e segurança tanto para arrendadores quanto para arrendatários. Existem diferentes tipos de leasing, como o financeiro, operacional e leasing back, cada um com suas características e vantagens específicas.

Ao longo deste post, exploramos como o leasing funciona, suas vantagens e desvantagens, e como ele pode ser uma excelente opção para a aquisição de veículos e outros bens. Compreender o processo de quitação e compra ao final do contrato é essencial para tomar uma decisão informada. O leasing pode ser uma ferramenta poderosa para empresas e indivíduos que buscam flexibilidade financeira e modernização de ativos.

Perguntas Frequentes

O que é Leasing?

Leasing é uma forma de arrendamento que permite utilizar bens sem precisar comprá-los de imediato, sendo regulamentado pelo Banco Central. É uma alternativa prática para quem busca flexibilidade financeira.

Quais são os tipos de Leasing disponíveis?

Os principais tipos de leasing disponíveis são o leasing financeiro, o operacional e o leasing back, cada um com suas peculiaridades e propósitos. Escolher o tipo certo depende das suas necessidades!

Como funciona o Leasing de carros?

O leasing de carros funciona assim: uma instituição financeira adquire o veículo e você paga mensalmente por ele. No final do contrato, você pode comprar o carro, renovar o acordo ou devolvê-lo.

Quais são as vantagens do Leasing?

O leasing é uma ótima opção porque permite vantagens fiscais e flexibilidade na atualização de ativos, além de não exigir um grande investimento inicial. Isso torna mais fácil para sua empresa ter acesso a equipamentos e serviços essenciais sem comprometer o capital.

Quais são as desvantagens do Leasing?

As desvantagens do leasing incluem cláusulas penais por descumprimento do contrato, responsabilidade pela manutenção do bem e a obrigação de pagar o saldo devedor se ocorrer um sinistro. Isso pode tornar o leasing menos atrativo em certas situações.

Otimize investimentos, revise tributos e proteja seu patrimônio.

Acesse valenbrasil.com e descubra como podemos ajudá-lo!

Comments ()