Imóveis na Prática: Refinanciamento Imobiliário

Entenda como funciona, as vantagens e cuidados necessários para obter crédito com melhores condições.

Precisando de crédito com condições melhores? O refinanciamento imobiliário usa seu imóvel como garantia e pode ser a resposta. Veja aqui como funciona o refinanciamento imobiliário, suas vantagens e os cuidados necessários que você deve ter ao considerar o refinanciamento imobiliário.

Insights

- O refinanciamento imobiliário permite ao proprietário acessar até 60% do valor de mercado do imóvel como crédito, com taxas de juros mais baixas e prazos de pagamento que podem chegar a 35 anos.

- Embora apresente vantagens como condições favoráveis de pagamento, o refinanciamento implica riscos, como a possibilidade de leilão do imóvel em caso de inadimplência.

- A escolha da instituição financeira e o entendimento das condições do contrato são cruciais para garantir um refinanciamento seguro e vantajoso.

O que é Refinanciamento Imobiliário?

O refinanciamento imobiliário é uma modalidade de crédito em que o imóvel do solicitante é utilizado como garantia para obter um empréstimo com condições mais vantajosas. Esse tipo de operação é conhecido como “empréstimo com garantia de imóvel” e tem ganhado popularidade devido às taxas de juros mais baixas e aos longos prazos de pagamento.

Ao refinanciar um imóvel, o proprietário pode acessar até 60% do valor de mercado do bem, dependendo da avaliação realizada pela instituição financeira. Essa possibilidade de obter um valor significativo de crédito, aliado às condições favoráveis, torna o refinanciamento uma alternativa atraente para quem precisa de dinheiro para diversas finalidades, como quitar dívidas, realizar reformas ou investir em novos projetos.

Após a análise de crédito, o valor liberado pelo banco pode chegar a até R$ 5 milhões, dependendo da avaliação do imóvel. Essa modalidade de crédito é regulamentada pelo Banco Central do Brasil e pode ser contratada em diversas instituições financeiras e correspondente bancário.

Como funciona o Refinanciamento Imobiliário?

O processo de refinanciamento imobiliário começa com a análise de crédito do solicitante, que é essencial para verificar sua capacidade de pagamento. Essa análise envolve a verificação de histórico financeiro, renda e outras informações relevantes que influenciam a aprovação do empréstimo.

Após isso, o imóvel é avaliado. Isso serve para determinar seu valor de mercado. Essa avaliação é crucial, pois:

- Define o montante máximo que pode ser liberado como crédito, geralmente até 60% do valor do imóvel. Após a avaliação, a instituição financeira apresenta uma proposta com as condições do empréstimo, incluindo:

- Taxas de juros

- Prazo de pagamento

- Valor das parcelas.

Uma vez aprovado o refinanciamento, o dinheiro é liberado e pode ser utilizado para diversas finalidades, como quitar dívidas, realizar investimentos ou reformas, entre outros. Todo o processo é regulamentado pelo Banco Central do Brasil, garantindo segurança e transparência para o contratante.

Vantagens do Refinanciamento Imobiliário

Uma das principais vantagens do refinanciamento imobiliário são as taxas de juros mais baixas em comparação a outras modalidades de crédito, o que pode resultar em condições de pagamento mais favoráveis. Além disso, os prazos para pagamento podem chegar a até 35 anos, oferecendo maior flexibilidade e facilitando o planejamento financeiro.

Outro benefício é a possibilidade de utilizar o montante obtido para diversas finalidades. Seja para quitar dívidas, realizar investimentos, ou mesmo para reformas que podem valorizar ainda mais o imóvel, o refinanciamento imobiliário proporciona uma liberdade financeira significativa.

A inclusão do saldo do FGTS na amortização da dívida também é uma vantagem a ser considerada, aliviando a pressão financeira do proprietário. Além disso, essa modalidade de crédito permite ao proprietário acessar até 60% do valor do imóvel avaliado, o que pode representar uma quantia substancial. O código dessa modalidade de crédito é importante para entender as condições.

Tudo isso faz do refinanciamento imobiliário uma opção atrativa e versátil para quem busca melhorar sua situação financeira.

Desvantagens e riscos do Refinanciamento Imobiliário

Apesar das vantagens, é importante estar ciente das desvantagens e riscos associados ao refinanciamento imobiliário. Uma das principais preocupações é o comprometimento da propriedade, já que o imóvel como garantia do empréstimo é utilizado. Caso as parcelas não sejam pagas, o imóvel pode ser levado a leilão, resultando na perda do bem.

Um bom planejamento financeiro é fundamental para assegurar que o proprietário possa arcar com as parcelas mensais do refinanciamento. Monitorar possíveis dívidas e manter um controle rigoroso do orçamento são práticas essenciais para evitar problemas financeiros e garantir que o refinanciamento seja uma solução benéfica.

Além disso, é crucial considerar todos os custos envolvidos no refinanciamento, como taxas de avaliação do imóvel e outros encargos que podem impactar o custo efetivo total do empréstimo. Estar bem informado e preparado é a melhor forma de minimizar riscos e aproveitar ao máximo os benefícios dessa modalidade de crédito.

Quando considerar o Refinanciamento Imobiliário?

O refinanciamento imobiliário pode ser uma excelente opção em diversas situações, como:

- Quando você precisa de dinheiro para realizar reformas no imóvel

- Para investir em um novo negócio

- Para quitar dívidas com taxas de juros mais altas Essa modalidade de crédito pode ser extremamente útil nesses casos.

Além disso, o refinanciamento é indicado para quem busca condições de pagamento mais favoráveis, como prazos mais longos e taxas de juros mais baixas. Pode ser uma alternativa interessante também para ajustar o financiamento ao orçamento familiar, permitindo uma melhor gestão das finanças pessoais.

Para solicitar o refinanciamento, considere os seguintes pontos:

- O imóvel deve estar pelo menos 70% quitado.

- É possível acessar até 60% do valor do imóvel como crédito.

- Avaliar suas necessidades e objetivos financeiros é essencial para determinar se o refinanciamento imobiliário é a melhor escolha para você.

Refinanciamento de Imóvel não quitado: é possível?

Sim, é viável realizar o refinanciamento de um imóvel que não foi totalmente pago. Essa opção permite ajustar as condições financeiras de forma mais favorável. A maioria das instituições financeiras exige que o imóvel esteja pelo menos 70% quitado para aprovar o refinanciamento. No entanto, algumas instituições podem aceitar refinanciamento mesmo com uma porcentagem menor de quitação.

Essa flexibilidade permite que mais proprietários tenham acesso ao crédito, mesmo que ainda estejam pagando seu financiamento original. É importante verificar as condições específicas de cada instituição financeira para entender as possibilidades e requisitos.

Comparação entre Refinanciamento Imobiliário e outras modalidades de crédito

Quando comparado a outras modalidades de crédito, o refinanciamento imobiliário apresenta várias vantagens. Por exemplo, enquanto os empréstimos pessoais oferecem flexibilidade no uso do valor, eles geralmente têm taxas de juros mais altas. Já o consórcio, apesar de não ter juros, depende de sorteio ou lance, o que pode não ser ideal para quem precisa de crédito imediato.

No refinanciamento imobiliário, é possível obter valores maiores de crédito, tornando-o atraente para quem precisa de uma quantia substancial. Além disso, esse tipo de crédito oferece prazos mais longos, permitindo ao tomador organizar sua dívida ao longo de um período mais extenso.

Outra diferença significativa entre refinanciamento e consórcio é:

- No refinanciamento, o imóvel já adquirido pode servir como garantia, facilitando a aprovação do crédito com condições mais vantajosas.

- No consórcio, não é necessária uma entrada inicial.

- No refinanciamento imobiliário, geralmente é exigido um percentual do valor do imóvel como entrada.

Por fim, pequenas variações nas taxas de juros podem resultar em grandes economias ao longo do tempo, sendo fundamental comparar os valores antes de tomar uma decisão. Cada modalidade de crédito tem suas particularidades, e a escolha depende das necessidades e do perfil financeiro de cada pessoa, especialmente quando se busca taxa de juros mais baixos.

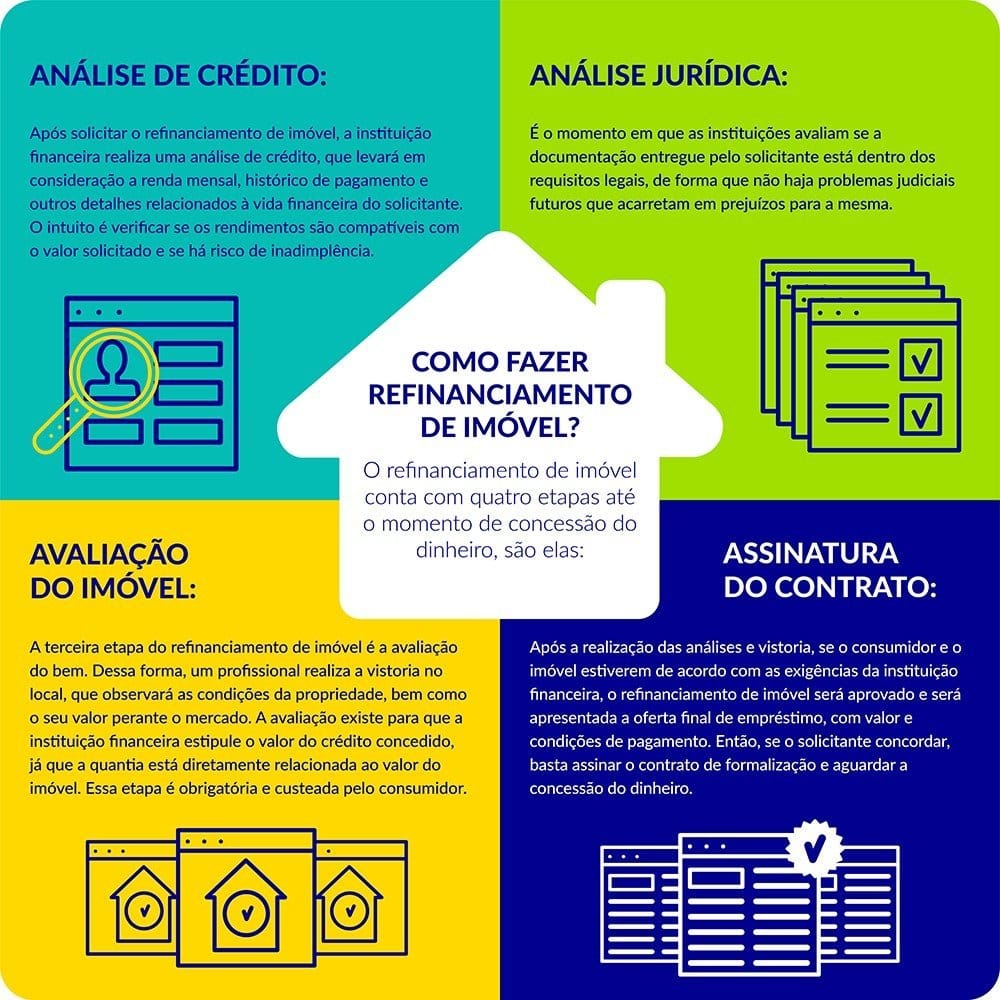

Passo a passo para solicitar o Refinanciamento Imobiliário

Solicitar o refinanciamento imobiliário envolve algumas etapas importantes:

- Reunir documentos pessoais e comprovantes de renda para iniciar o processo.

- Preencher os campos solicitados pela instituição financeira.

- Aguardar a análise de crédito, que pode levar até 5 minutos para gerar ofertas.

Após a aprovação, o imóvel passará por uma avaliação para determinar seu valor de mercado. Com base nessa avaliação, a instituição financeira apresentará uma proposta de refinanciamento, incluindo condições como taxas de juros, prazos e valor das parcelas.

Após a aceitação da proposta:

- O valor será transferido.

- O dinheiro estará disponível na conta em até 24 horas úteis.

- É recomendável realizar uma inspeção técnica no imóvel para identificar potenciais problemas que não são percebidos na avaliação financeira. Com todos esses passos concluídos, você estará pronto para aproveitar os benefícios do refinanciamento imobiliário.

Dicas para escolher a melhor instituição financeira

Escolher a melhor instituição financeira é crucial para garantir as melhores condições de refinanciamento. Comparar as taxas de juros entre diferentes instituições é essencial, pois pequenas variações podem resultar em grandes economias ao longo do tempo.

Para avaliar instituições financeiras, considere os seguintes pontos:

- Pesquise o mercado e verifique a reputação das instituições.

- Avalie o histórico das instituições.

- Analise a transparência das instituições.

- Leia comentários de clientes.

- Entenda os requisitos de crédito de cada instituição, pois podem variar significativamente.

Além disso, considere os serviços adicionais que a instituição pode oferecer, como atendimento ao cliente, facilidades no processo de contratação e suporte contínuo. Essas dicas ajudarão você a fazer uma escolha informada e segura.

Cuidados ao optar pelo Refinanciamento Imobiliário

Antes de optar pelo refinanciamento imobiliário, é crucial avaliar seu orçamento e despesas para garantir que essa decisão não comprometa sua saúde financeira. Considere todos os custos envolvidos, como taxas de avaliação do imóvel, taxas de originação e outros encargos que podem impactar o total do refinanciamento.

Entender os termos do contrato é essencial, especialmente em relação a pena e obrigações legais que você assume. Verifique a legitimidade da instituição financeira, suas taxas e a duração do contrato, pois isso faz parte para evitar imprevistos.

O processo de documentação pode ser demorado, então leve isso em conta se você tiver uma necessidade financeira urgente. A simulação, planejamento e informação são suas melhores ferramentas para tomar uma decisão segura e vantajosa.

Resumo

O refinanciamento imobiliário é uma ferramenta poderosa para quem busca melhorar sua situação financeira, oferecendo taxas de juros mais baixas, prazos de pagamento longos e a possibilidade de utilizar o crédito para diversas finalidades.

Ao entender os benefícios, riscos e cuidados necessários, você pode tomar uma decisão informada e aproveitar ao máximo essa modalidade de crédito. Com planejamento e informação, o refinanciamento imobiliário pode transformar suas finanças e proporcionar a liberdade financeira que você sempre sonhou.

Perguntas Frequentes

O que é refinanciamento imobiliário?

Refinanciamento imobiliário é uma modalidade de crédito que utiliza o imóvel como garantia para obter um empréstimo com condições mais favoráveis, como taxas de juros mais baixas e prazos de pagamento estendidos. Essa estratégia pode ser uma oportunidade para melhorar sua situação financeira.

Quais são as principais vantagens do refinanciamento imobiliário?

As principais vantagens do refinanciamento imobiliário incluem taxas de juros mais baixas, prazos de pagamento de até 35 anos e a flexibilidade de utilizar o crédito tanto para quitar dívidas quanto para realizar investimentos.

Posso refinanciar um imóvel que ainda não está quitado?

Sim, é possível refinanciar um imóvel que ainda não está quitado, desde que ele esteja pelo menos 70% quitado, embora algumas instituições financeiras aceitem porcentagens menores. É sempre recomendável verificar com a instituição específica para entender suas condições.

Quais documentos são necessários para solicitar o refinanciamento?

Para solicitar o refinanciamento, é necessário apresentar documentos pessoais, comprovantes de renda e, posteriormente, a avaliação do imóvel.

Quais cuidados devo ter ao optar pelo refinanciamento imobiliário?

Ao optar pelo refinanciamento imobiliário, é crucial avaliar seu orçamento e despesas, entender os termos do contrato e considerar todos os custos envolvidos, além de verificar a legitimidade da instituição financeira. Esses cuidados garantirão uma escolha mais segura e vantajosa.

Otimize investimentos, revise tributos e proteja seu patrimônio.

Acesse valenbrasil.com e descubra como podemos ajudá-lo!

Comments ()