Imóveis na Prática: Hipoteca

Entenda o que é Hipoteca, como ela funciona, os diferentes tipos disponíveis, suas vantagens e desvantagens para decidir com confiança.

Imagine obter um empréstimo para realizar seus sonhos, usando seu imóvel como garantia – mas com o risco de perdê-lo se não pagar. A hipoteca é exatamente isso: uma ferramenta financeira poderosa, mas que exige cuidado. Neste artigo, entenda o que é hipoteca, como ela funciona, os diferentes tipos disponíveis, suas vantagens e desvantagens para decidir com confiança.

Insights

- A hipoteca é um empréstimo onde um imóvel é utilizado como garantia, regulado pela Lei nº 10.406/2002, permitindo acesso a crédito com taxas de juros mais baixas.

- Existem três tipos de hipoteca no Brasil: convencional, legal e judicial, cada uma com características e processos específicos.

- A hipoteca oferece vantagens como grandes quantias de financiamento, mas apresenta riscos, incluindo a perda do imóvel em caso de inadimplência.

Definição de Hipoteca

A hipoteca é uma modalidade de empréstimo onde um imóvel é utilizado como garantia. Esse termo tem origem na palavra grega que significa “submissão de uma coisa à outra”. No Brasil, a hipoteca é regulamentada pela Lei nº 10.406/2002, que estabelece as diretrizes legais para esse tipo de contrato.

Durante o processo de hipoteca, o imóvel hipotecado permanece no nome do devedor, o que significa que ele continua sendo o proprietário legal da propriedade. Uma das grandes vantagens de utilizar um imóvel como garantia de imóvel é a possibilidade de obter crédito com taxas de juros mais baixas, especialmente quando se trata de bens imóveis.

Isso torna a hipoteca uma opção atrativa para quem precisa de grandes quantias de financiamento para adquirir ou reformar um imóvel, ou mesmo para consolidar outras dívidas com dinheiro, especialmente com juros mais baixos.

Funcionamento da Hipoteca no Brasil

No Brasil, a hipoteca convencional é criada a partir da vontade do devedor e requer um registro para ser válida perante terceiros. O contrato de hipoteca deve incluir o valor total da dívida e a periodicidade dos pagamentos. Para que o imóvel possa ser hipotecado, é necessário que toda a documentação esteja atualizada, incluindo o nome do proprietário, a matrícula e a área total do imóvel.

Em caso de pendências na documentação, é essencial:

- Providenciar a regularização, pois alguns documentos podem demorar para serem expedidos.

- Após a quitação da dívida, o devedor deve solicitar ao credor autorização para baixar a hipoteca.

- Registrar o processo de baixa da hipoteca no cartório.

Vale ressaltar que a hipoteca tem um prazo máximo de 30 anos e, durante esse período, o proprietário pode negociar o imóvel com outra pessoa ou instituição, desde que a dívida seja quitada.

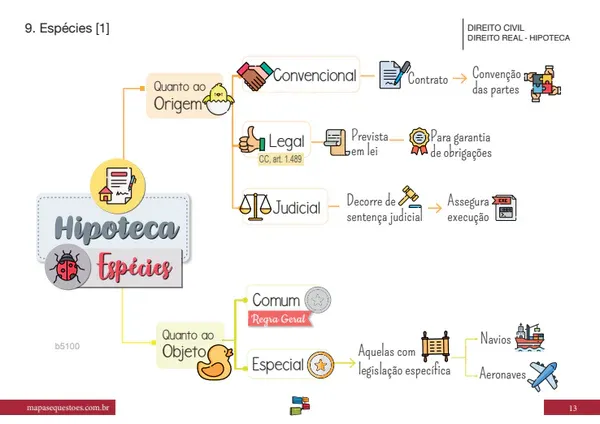

Tipos de Hipoteca

Existem três tipos principais de hipoteca disponíveis no Brasil:

- Hipoteca Convencional

- Hipoteca Legal

- Hipoteca Judicial

Cada uma dessas modalidades tem características específicas, que serão detalhadas nas subseções a seguir. Entender essas diferenças é crucial para escolher a opção de conteúdo que melhor se adapta às suas necessidades e favor circunstâncias.

Hipoteca Convencional

A hipoteca convencional é estabelecida através de um acordo formal entre o credor e o devedor, com um contrato específico que detalha as condições do empréstimo. Esse contrato deve conter informações como o valor total da dívida, a quantidade e o valor de cada parcela, além dos encargos da operação. A hipoteca convencional tem um prazo máximo de 30 anos e requer registro para ser válida perante terceiros.

Essa modalidade é frequentemente utilizada para financiar grandes quantias, como a compra de imóveis. Além disso, por se tratar de um acordo formal, tanto o devedor quanto o credor têm suas responsabilidades e direitos claramente estabelecidos, proporcionando segurança jurídica para ambas as partes.

Hipoteca Legal

A hipoteca legal é determinada por situações específicas previstas em lei e não exige a formalização de um contrato. No entanto, essa modalidade requer atualização a cada 20 anos para continuar válida. Exemplos de situações que podem gerar uma hipoteca legal incluem a guarda de bens públicos, casos de casamento sem inventário e indenizações por crimes.

A hipoteca legal oferece uma camada adicional de segurança em circunstâncias onde a lei exige uma garantia, protegendo os interesses do credor sem a necessidade de um acordo formalizado. No entanto, é importante estar ciente de que essa modalidade também impõe a necessidade de manutenção e atualização periódica.

Hipoteca Judicial

A hipoteca judicial resulta de uma sentença judicial que obriga o devedor a pagar uma dívida. Diferente das outras modalidades, a hipoteca judicial não requer a anuência do proprietário do imóvel. Isso significa que, uma vez decretada pelo juiz, a hipoteca judicial entra em vigor imediatamente e deve ser registrada.

Essa modalidade é utilizada principalmente em casos onde o devedor não cumpre suas obrigações financeiras e uma ação judicial é necessária para garantir o pagamento da dívida. A hipoteca judicial fornece uma ferramenta poderosa para os credores, permitindo a recuperação de valores devidos de maneira eficaz.

Vantagens e Desvantagens da Hipoteca

Uma das principais vantagens da hipoteca é o acesso a grandes quantias de financiamento, o que pode facilitar a aquisição de imóveis mais valiosos. Além disso, as hipotecas geralmente possuem taxas de juros mais baixas em comparação com outros tipos de empréstimos pessoais. Isso torna a hipoteca uma opção atrativa para quem busca crédito com condições mais favoráveis.

Por outro lado, uma desvantagem significativa é o risco de perda do imóvel em caso de inadimplência. Se o mutuário enfrentar dificuldades financeiras e não conseguir manter os pagamentos em dia, o credor pode iniciar um processo judicial para retomar a propriedade. Portanto, é fundamental avaliar cuidadosamente a capacidade de pagamento antes de optar por uma hipoteca.

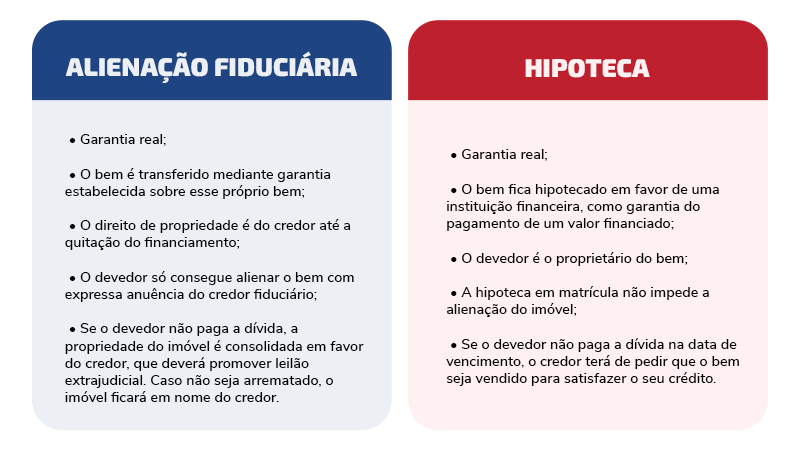

Comparação entre Hipoteca e Alienação Fiduciária

Na hipoteca, o devedor mantém a propriedade legal do imóvel, enquanto na alienação fiduciária, a propriedade é transferida ao credor até que a dívida seja quitada. Isso significa que, em uma hipoteca, o imóvel permanece no nome do devedor, enquanto na alienação fiduciária, a instituição financeira tem a posse do bem.

Em caso de inadimplência, a alienação fiduciária permite que o credor recupere o imóvel de forma mais rápida e extrajudicialmente, enquanto na hipoteca, o processo é judicial e pode ser mais demorado. Ambas as modalidades servem como garantias em contratos de financiamento, mas possuem diferenças significativas em termos de condições legais e práticas.

Critérios para aprovação de uma Hipoteca

As instituições financeiras avaliam diversos critérios na aprovação de uma hipoteca, incluindo a situação cadastral e o histórico de crédito do solicitante. Um bom histórico de crédito é essencial para obter taxas de juros mais favoráveis e aumentar as chances de aprovação de um crédito hipotecário.

Além disso, a regularidade do imóvel é um fator crucial, pois qualquer pendência legal pode impedir a aprovação da hipoteca. O Banco Central recomenda que as dívidas não comprometam mais de 30% da renda do solicitante, garantindo que ele tenha condições de manter os pagamentos em dia.

Riscos envolvidos na Hipoteca

Manter os pagamentos em dia é essencial para evitar a perda da propriedade hipotecada. Em caso de inadimplência, o banco pode iniciar um processo judicial para retomar o imóvel. Isso não só resulta na perda do imóvel, mas também pode deixar o devedor com o nome negativado.

Negociações com o banco, como refinanciamento ou acordos extrajudiciais, podem ser alternativas para evitar a inadimplência. No entanto, mesmo após a venda do imóvel, a dívida pode não ser completamente quitada, dependendo do valor obtido na venda.

Onde solicitar uma Hipoteca

Bancos e instituições financeiras oferecem diferentes condições de financiamento, incluindo prazos de pagamento que podem variar bastante. É comum que os bancos exijam um valor de entrada, o que pode impactar as condições oferecidas para a hipoteca.

Algumas instituições permitem que o processo de solicitação de hipoteca seja feito online, facilitando o acesso ao crédito. Avaliar as diferentes ofertas e condições é essencial para encontrar a melhor opção para suas necessidades financeiras.

Resumo

Ao longo deste artigo, exploramos diversos aspectos da hipoteca, desde sua definição e funcionamento no Brasil até os tipos disponíveis, vantagens e desvantagens, e critérios de aprovação. A hipoteca pode ser uma ferramenta poderosa para quem busca financiamento com condições favoráveis, mas é crucial estar ciente dos riscos envolvidos.

Em resumo, entender como funciona a hipoteca e avaliar cuidadosamente suas opções pode fazer toda a diferença na hora de tomar uma decisão financeira. Considere todas as informações apresentadas e tome decisões informadas para alcançar seus objetivos financeiros.

Otimize investimentos, revise tributos e proteja seu patrimônio.

Acesse valenbrasil.com e descubra como podemos ajudá-lo!

Perguntas Frequentes

O que é uma hipoteca?

Uma hipoteca é um empréstimo que utiliza um imóvel como garantia, permitindo ao devedor obter crédito com taxas de juros mais baixas, enquanto o imóvel permanece em seu nome. Portanto, é uma forma segura de financiar a compra de bens imóveis.

Quais são os tipos de hipoteca disponíveis no Brasil?

Os tipos principais de hipoteca disponíveis no Brasil são a convencional, a legal e a judicial, cada uma com suas características e requisitos específicos. É fundamental entender essas diferenças para escolher a opção mais adequada às suas necessidades.

Quais são as vantagens da hipoteca?

As vantagens da hipoteca incluem o acesso a grandes valores de financiamento e condições de juros mais favoráveis em relação a outros empréstimos. Esses aspectos tornam a hipoteca uma opção atrativa para aquisição de imóveis.

Quais são os riscos de uma hipoteca?

Os principais riscos de uma hipoteca incluem a perda do imóvel em caso de inadimplência e a possibilidade de ter o nome negativado, o que pode resultar em processos judiciais. É crucial estar ciente dessas consequências antes de assinar um contrato de hipoteca.

Onde posso solicitar uma hipoteca?

Você pode solicitar uma hipoteca em bancos e instituições financeiras, que oferecem diversas condições de financiamento, sendo que muitas delas também disponibilizam a opção de solicitação online.

Comments ()