Imóveis na Prática: Home Equity

Imagine transformar seu imóvel quitado em uma fonte de crédito com juros baixos e prazos longos. O Home Equity é uma estratégia para quem busca dinheiro com segurança. Neste artigo, descubra como ele funciona, suas vantagens e por que pode ser um bom caminho para realizar seus planos financeiros.

Home Equity é um empréstimo que usa seu imóvel quitado como garantia. Com taxas de juros menores e prazos maiores, é uma ótima opção para quem precisa de crédito. Conheça o funcionamento e as vantagens no artigo.

Insights

- Home Equity é um empréstimo com garantia de imóvel que permite aos proprietários clientes obterem crédito com taxas de juros mais baixas e prazos de pagamento mais longos.

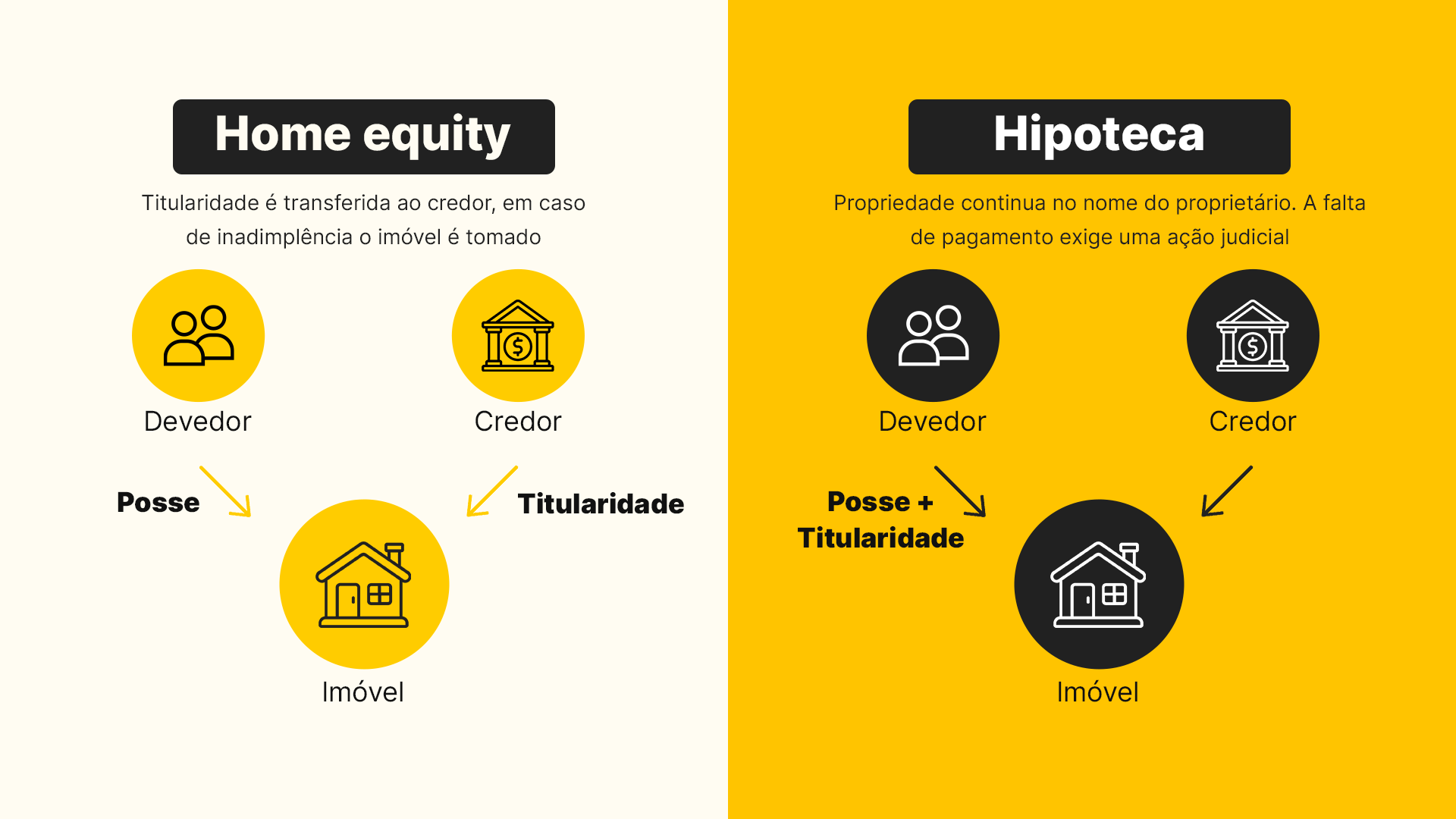

- Diferente da hipoteca, o Home Equity utiliza a alienação fiduciária como garantia, proporcionando maior segurança para a instituição financeira e condições mais favoráveis ao tomador.

- Os empréstimos Home Equity podem ser utilizados para diversas finalidades, como reformas, quitação de dívidas ou investimentos, destacando a flexibilidade na utilização do crédito obtido.

O que é Home Equity?

Home Equity é uma modalidade de empréstimo com garantia de imóvel. Em outras palavras, permite que proprietários de imóveis quitados utilizem esses bens como garantia para obter crédito. Durante o período do empréstimo, o imóvel fica sob o regime de alienação fiduciária, o que significa que ele é registrado em nome do credor, mas o proprietário mantém a posse e pode continuar a usá-lo normalmente, sobre o home equity.

Uma das grandes vantagens do Home Equity são as taxas de juros mais atrativas, que são mais baixas devido à garantia do imóvel. Além disso, os prazos de pagamento podem ser significativamente mais longos, oferecendo maior flexibilidade financeira para o tomador.

Essa modalidade de créditos com garantia é ideal para quem precisa de valores maiores e quer evitar as altas taxas de juros e os prazos curtos de outras modalidades de empréstimo, além de contar com serviços que facilitam o processo de prestação e a taxa de juros no mercado, Brasil, banco. O modelo de crédito com garantia oferece vantagens significativas.

Diferença entre Home Equity e Hipoteca

O Home Equity e a hipoteca são frequentemente confundidos, mas possuem diferenças importantes. No Home Equity:

- A garantia do imóvel é realizada por meio da alienação fiduciária.

- O imóvel é registrado em nome do credor até que a dívida seja quitada.

- Isso facilita o processo de execução, caso o tomador não cumpra com os pagamentos.

Por outro lado, na hipoteca tradicional, o imóvel permanece em nome do proprietário durante o pagamento da dívida e só pode ser transferido ao credor em caso de inadimplência. Isso torna o processo de execução mais demorado e burocrático. O Home Equity, portanto, oferece uma maior segurança para a instituição financeira e, por consequência, melhores condições para o tomador.

Entender essas diferenças é crucial para fazer uma escolha informada e aproveitar ao máximo as vantagens do Home Equity. Enquanto a hipoteca pode parecer uma opção familiar, o Home Equity se destaca por sua eficiência e condições favoráveis para tudo os lados envolvidos, de forma a garantir benefícios para todos.

Vantagens do Home Equity

O Home Equity oferece diversas vantagens que o tornam uma modalidade de empréstimo atraente. A seguir, exploraremos três principais benefícios: taxas de juros mais baixas, valores maiores e prazos de pagamento mais longos.

Essas características fazem do Home Equity uma opção vantajosa para quem precisa de crédito com condições favoráveis. Funciona o home equity como uma alternativa interessante para quem busca soluções financeiras.

Taxas de Juros Mais Baixas

Uma das principais vantagens do Home Equity é que ele oferece taxas de juros mais baixas. Isso torna essa opção bastante atrativa para os tomadores de crédito. Isso é possível graças à alienação fiduciária, que reduz o risco para a instituição financeira. Com o imóvel como garantia, os bancos podem oferecer taxas de juros significativamente menores em comparação com outras modalidades de crédito, como empréstimos pessoais e cartões de crédito.

Além disso, as taxas de juros no Home Equity podem ser pós-fixadas ou prefixadas, proporcionando flexibilidade ao tomador. Em muitos casos, essas taxas são consideravelmente mais acessíveis do que as de empréstimos pessoais, que podem ultrapassar 100% ao ano. Isso torna o Home Equity uma opção financeiramente inteligente para quem busca reduzir os custos do crédito.

Valores Maiores

Outra vantagem significativa do Home Equity é a possibilidade de obter valores maiores:

- Proprietários podem conseguir até 60% do valor de avaliação de seus imóveis em crédito.

- Isso representa um acesso substancial a capital.

- É ideal para quem precisa de grandes somas para investimentos, reformas ou quitação de dívidas.

Prazos Mais Longos

Os prazos de pagamento do Home Equity podem se estender por até 20 anos, permitindo um planejamento financeiro mais eficaz. Essa flexibilidade é uma das razões pelas quais muitas pessoas optam por essa modalidade de empréstimo, pois facilita a gestão das finanças pessoais e evita a pressão de prazo curtos.

Como Funciona o Processo de Solicitação

Solicitar um Home Equity envolve alguns passos importantes:

- Apresentar documentos que comprovem a regularidade fiscal do imóvel, como o IPTU em dia.

- A instituição financeira realizará uma análise da documentação do imóvel.

- A instituição financeira avaliará a capacidade de pagamento do solicitante.

Um avaliador pode visitar o imóvel para garantir que ele atende aos critérios exigidos. Esse processo de avaliação é crucial para determinar a condição e o valor do imóvel. Vale lembrar que os custos envolvidos, como taxas de avaliação e registro, podem aumentar o valor total do empréstimo.

Após a avaliação e aprovação do crédito, o contrato é finalizado. O cliente pode optar por diferentes formas de recebimento do valor aprovado, dependendo da instituição. Embora o processo de análise de crédito possa parecer complexo, muitas instituições financeiras oferecem suporte para facilitar cada etapa.

Quem Pode Fazer Home Equity?

Não são todos que podem solicitar um Home Equity. Os principais requisitos incluem ser proprietário de um imóvel quitado e ter mais de 18 anos. Além disso, é necessário apresentar comprovante de renda, que pode ser um holerite ou extrato bancário.

Outro critério importante é que pelo menos 50% do valor do imóvel já esteja quitado. O solicitante também deve ter um bom histórico de crédito e uma renda estável. Esses requisitos garantem que o tomador tem capacidade de arcar com as parcelas do empréstimo, minimizando o risco para a instituição financeira.

Tipos de Imóveis Aceitos

Os tipos de imóveis que podem ser utilizados como garantia variam conforme a instituição financeira. Em geral, podem ser aceitos:

- Imóveis residenciais

- Imóveis comerciais

- Imóveis novos

- Imóveis usados Desde que estejam localizados em áreas urbanas.

Além disso, terrenos residenciais em condomínios fechados também podem ser utilizados como garantia, desde que:

- Estejam regularizados no registro de imóveis.

- O imóvel esteja em bom estado de conservação e apto para habitação.

- Imóveis livres de ônus têm maior chance de serem aceitos como garantia.

Riscos e Cuidados ao Contratar Home Equity

Como qualquer modalidade de crédito, o Home Equity apresenta riscos. O principal deles é a possibilidade de perder o imóvel em caso de inadimplência. Portanto, é essencial ter um planejamento financeiro rigoroso e responsabilidade ao contratar esse tipo de empréstimo.

Evitar comprometer a capacidade de pagamento é crucial para não correr o risco de perder o bem. A perda do imóvel é um risco real e deve ser considerada com seriedade antes de optar pela propriedade do Home Equity.

Usos Comuns para Home Equity

Os empréstimos Home Equity podem ser utilizados para diversas finalidades. Muitas pessoas físicas usam esse crédito para financiar reformas em outros imóveis que possuem.

Além disso, o valor obtido pode ser utilizado para quitar dívidas, investir em um novo negócio ou até mesmo financiar cursos no exterior. A liberdade de uso é uma das grandes vantagens do Home Equity, permitindo que o tomador utilize o crédito conforme suas necessidades, seja para obter dinheiro ou para outros fins.

Comparação com Outras Modalidades de Empréstimo

Comparar o Home Equity com outras modalidades de empréstimo ajuda a entender suas vantagens. Em relação à hipoteca, o Home Equity oferece melhores condições e um processo de execução mais rápido.

Quando comparado a empréstimos pessoais, o Home Equity se destaca pelas taxas de juros mais baixas e prazos de pagamento mais longos. Empréstimos pessoais podem ter taxas que ultrapassam 100% ao ano, enquanto o Home Equity oferece taxas significativamente menores.

Além disso, o Home Equity é uma alternativa mais vantajosa em comparação ao cheque especial, que pode ter juros superiores a 400% ao ano. Essas comparações mostram como o Home Equity pode ser uma opção financeiramente inteligente para diversas situações.

Resumo

O Home Equity é uma modalidade de empréstimo com garantia de imóvel que oferece diversas vantagens, como taxas de juros mais baixas, valores maiores e prazos de pagamento mais longos. É importante entender o processo de solicitação, os tipos de imóveis aceitos e os riscos envolvidos para tomar uma decisão informada.

Se você é proprietário de um imóvel quitado e precisa de crédito, o Home Equity pode ser a solução perfeita. Com planejamento e responsabilidade, essa modalidade pode ajudar a alcançar seus objetivos financeiros de forma eficiente e segura.

Perguntas Frequentes

Qual a diferença entre home equity e hipoteca?

A principal diferença entre home equity e hipoteca é que o home equity se refere ao valor disponível da casa que o proprietário pode usar como garantia para empréstimos, enquanto a hipoteca é um tipo de empréstimo garantido especificamente pelo imóvel. Assim, a hipoteca é o próprio financiamento da casa, enquanto o home equity envolve o uso do valor já acumulado na propriedade como colateral.

O que é Home Equity?

Home Equity é um empréstimo garantido pelo valor do imóvel quitado, permitindo que o proprietário utilize esse patrimônio para obter crédito. Essa modalidade de financiamento é vantajosa para quem deseja capitalizar sobre o valor de sua propriedade.

Quais são as vantagens do Home Equity?

As principais vantagens do Home Equity são as taxas de juros mais baixas, a possibilidade de obter valores mais altos e prazos de pagamento mais longos. Essa opção pode ser uma maneira eficaz de acessar capital de forma vantajosa.

Quem pode solicitar um Home Equity?

Somente proprietários de imóveis quitados, com mais de 18 anos, que apresentem um bom histórico de crédito e uma renda estável, podem solicitar um Home Equity.

Quais tipos de imóveis são aceitos como garantia?

São aceitos como garantia imóveis residenciais ou comerciais, novos ou usados, localizados em áreas urbanas, além de terrenos residenciais em condomínios fechados.

Otimize investimentos, revise tributos e proteja seu patrimônio.

Acesse valenbrasil.com e descubra como podemos ajudá-lo!

Comments ()